Противодействие корпоративному мошенничеству. «Инспектор»

Для выявления первых звеньев цепочек теневого вывода в Инспекторе сделан упор на типизацию контрагентов по комбинации счетов бухгалтерского учета в их журналах-ордерах.

Комбинация счетов учета по дебету и по кредиту в журнале-ордере контрагента красноречиво говорит о характере отношений с ним.

Чтобы найти проблемных контрагентов надо выполнить расчет в разрезе По контрагентам, но не на каком-то одном счете расчетов (например, на счете расчетов с Поставщиками 60.01), а на всех основных счетах расчетов с контрагентами сразу:

- расчеты по выданным займам, векселям и пр.ценным бумагам счет 58;расчеты с Поставщиками счет 60;

- расчеты с Покупателям счет 62; расчеты по кредитам счета 66 и 67;

- расчеты с разными дебиторами и кредиторами счет 76 и, возможно, еще на некоторых других счетах учета.

В этом случае будут типизированы (разбиты на схемы) все основные контрагенты - поставщики и покупатели, кредиторы и заемщики и т.п.

Например, если по дебету контрагента мы видим перечисление денег с нашего счета в банке 51, а по кредиту - оприходование материалов от контрагента на наш счет 10 и НДС на наш счет 19, то это поставщик, расчеты с ним учитываются на счете 60.

Если по дебету контрагента отгрузка наших товаров со счета 90.01, а по кредиту - перечисление денег от контрагента на наш счет в банке 51, то такой контрагент - покупатель, расчеты с ним учитываются на счете 62.

А вот если в журнале-ордере по дебету мы видим перечисление денег контрагенту с нашего счета в банке 51 и отгрузку товаров со счета 90.01, а по кредиту оприходование материалов на наш счет 10 и НДС на наш счет 19, а также перечисление денег от контрагента на счет в банке 51, то такой контрагент одновременно поставщик и покупатель, расчеты с ним должны учитываться и на счете 60 и на счете 62. У таких контрагентов часто бывает зачет взаимных требований, то есть расчеты не деньгами, а их суррогатами. При выявлении признаков теневых оборотов такие контрагенты вызывают особый интерес.

Типов комбинаций счетов учета в журналах-ордерах контрагентов в десятки раз меньше, чем контрагентов. Типизация контрагентов в Инспекторе выполняется автоматически и занимает менее 1минуты.

Будем называть выявленные типовые комбинации счетов учета в журналах-ордерах схемами контрагентов.

Вместо рассмотрения журналов-ордеров контрагентов по-отдельности будем анализировать схемы, по каждой из которых могут работать десятки и сотни контрагентов.

Цель этого анализа - выявить схемы с признаками теневого вывода средств.

Ниже проводится анализ схем, по которым предприятие работает со своими контрагентами.

Для получения полного и достоверного перечня схем необходимо добиться, чтобы каждый контрагент имел только одну запись в справочнике контрагентов и чтобы справочник контрагентов был единым для всех счетов расчетов (60, 62, 66, 67, 76,...). Чтобы не было дублирования наименований контрагентов, когда в бухгалтерской базе один и тот же контрагент фигурирует в двух и более лицах.

После устранения дублирования мы увидим, что, к примеру, Контрагент-Х одновременно является поставщиком на счете 60, покупателем на счете 62 и кредитором на счете 66.

Для устранения дублирования наименований контрагентов (а также товаров и договоров) в Инспекторе имеется несколько режимов, которые рассмотрены на странице Инспектор-БУХ.

Для сокращения времени на выявление проблемных схем нужно указать такие параметры отбора контрагентов для построения схем, которые сократят количество схем без снижения качества анализа.

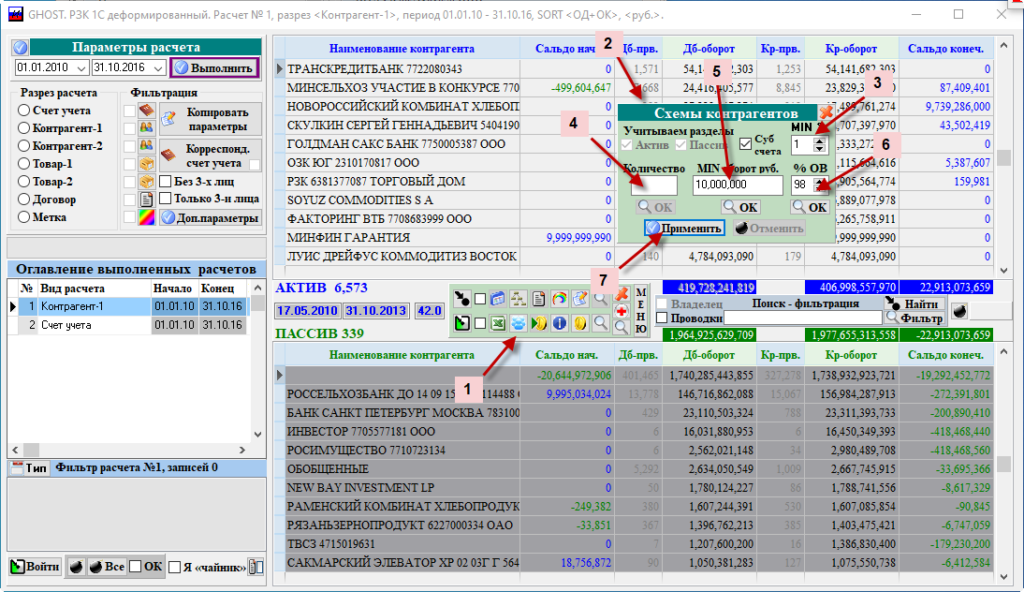

На рис. ниже панель параметров выявления схем:

- 1 - кнопка вызова панели с параметрами контрагентов для построения схем;

- 2 - панель параметров выявления схем;

- 3 - минимальный оборот от итогового оборота по журналу-ордеру , ниже которого обороты по счету в схеме не учитываются. Обычно это 3 – 5 % ;

- 4 - количество лидеров по оборотам, которые будут учтены. Например, 100 лидеров по оборотам;

- 5 - минимальный оборот по журналу-ордеру , ниже которого контрагент не учитываются. Например, 100 млн.руб.;6 - процент от итогового оборота (Дебет + Кредит) оборотной ведомости, который должны покрывать учтенные контрагенты. Например, 95 %;7 - кнопка «Сформировать перечень схем».

Параметры № 4, 5 и 6 взаимозависимы. Поэтому, после щелчка на кнопке ОК под любым из них остальные два будут определены и занесены на панель параметров автоматически.

На рис. ниже схемы контрагентов крупной строительной компании:

Справа от Перечня схем список Контрагенты схемы, в котором перечислены контрагенты текущей схемы с их оборотами и сальдо (остатком) расчетов.

Под списком контрагентов текущей схемы находится панель режимов для получения детальной информации по контрагентам схемы:

открыть журнал-ордер текущего контрагента; вывести список контрагентов текущей схемы в XL-таблицу; отфильтровать и отсортировать схемы.

По-умолчанию Перечень схем отсортирован по убыванию количества контрагентов в схеме.

На рис. выше в первой строке стоит схема №3 с количеством контрагентов в схемах 20.

Сортировку схем можно изменить на панели Сортировка схем или щелчком мыли на заголовке соответствующей колонки Перечня схем.

Рассмотрим схему №3:

- в разделе ДЕБЕТ журнала-ордера этой схемы указан счет 51 (счета предприятия в банках), с которого производится оплата за поставленные материалы/оборудование/выполненные работы;

- в разделе КРЕДИТ указан счет оприходования материалов/оборудования/работ.

Это – типичная схема журнала-ордера поставщика без очевидных признаков теневого вывода средств.

В следующей публикации мы продолжим рассмотрение схем, а также других аналитических режимов Инспектора для выявления признаков теневых оборотов.