Противодействие корпоративному мошенничеству. «Инспектор»

Продолжаем анализировать схему, чтобы выявить признаки теневых оборотов.

Первыми привлекать внимание должны схемы, по которым предприятие работает с малым количеством контрагентов, но с весомыми оборотами.

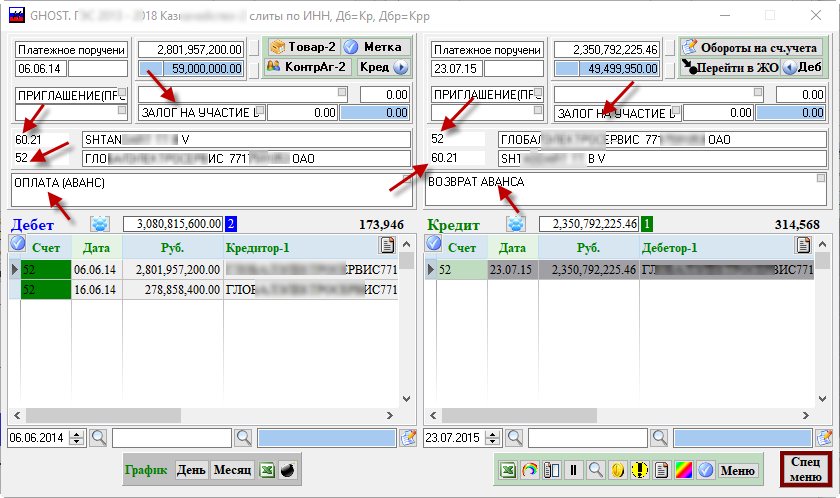

На рис. ниже схема №10 с одним контрагентом с оборотом (Дебет + Кредит) более 10 млрд.руб. привлекает внимание потому, что контрагент получает значительные валютные средства со счета 52 и возвращает полученные валютные средства обратно на счет 52:

На счетах 91.01 и 91.02 отражается балансовая прибыль и убыток от изменения курса валюты – это курсовые разницы, которые в нашем исследовании не важны.

В журнале-ордере этого контрагента мы видим, что обороты с этим контрагентом учитываются на счете 60.21 (Поставщики за валюту), что этот «поставщик» ничего не поставил и что между перечислением ему значительной предоплаты в валюте и частичным возвратом этой предоплаты прошло более года:

Контекстный поиск в Сети по наименованию этого «поставщика» дал важный результат – это зарубежная строительная компания, выигравшая тендер на строительство нефтяного терминала в одной из европейских столиц в интересах российского заказчика.

Ясно, что для исследуемой компании это никакой не поставщик. А перечисленные ему валютные средства – это скрытая инвестиция в проект заинтересованных лиц, которые могут влиять на руководство компании, которую мы исследуем.

Особый интерес вызываю схемы, в которых отсутствуют в обороты денежных как в дебетовой, так и в кредитовой части журнала-ордера (расчеты суррогатами денег), или в которых в кредитовой части журнала-ордера имеются значительные обороты на счет 63 (РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ) или на 91.02 (ПРОЧИЕ РАСХОДЫ).

Посмотрите учебный клип, в котором компания с условным названием КАЗНАЧЕЙСТВО с оборотом около 25 миллиардов руб. в год возводит крупные промышленные объекты для гос. структур – основной заказчик ФСК ЕС.

Компания не владеет необходимыми ОС, не имеет проектировщиков, строителей и наладчиков оборудования.

По сути, компания является посредником между заказчиками и реальными проектировщиками и строителями этих объектов.

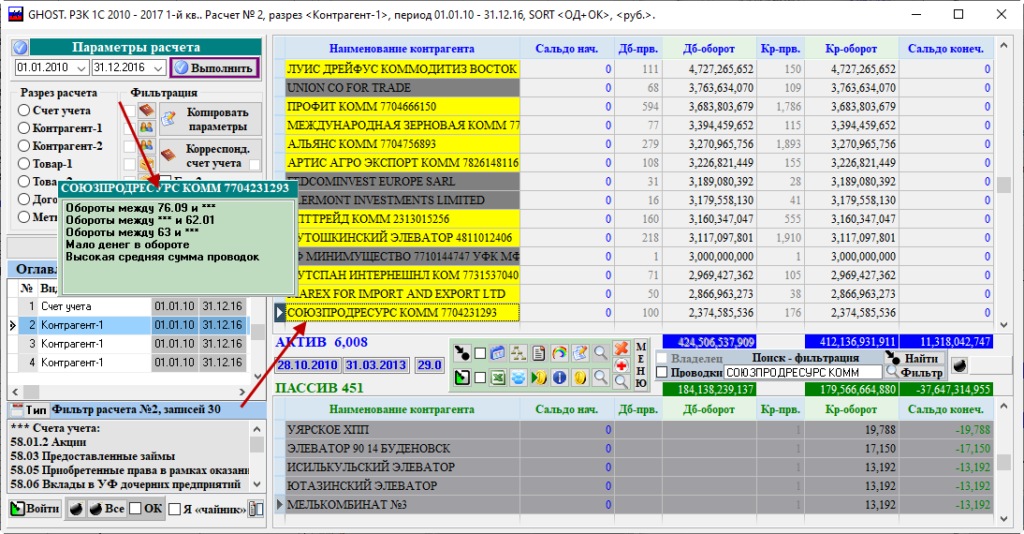

Для поиска поставщиков с признаками теневых оборотов схемы отфильтрованы так, чтобы найти журналы-ордера контрагентов, имеющих более 50% оборотов со счетами списания 91.02 «Прочие расходы» и 63 «Резервы по сомнительным долгам».

Выявлены признаки теневого вывода средств для инвестирования в крупные строительные объекты за рубежом на десятки миллионов долларов в интересах 3-х лиц.

Выявлены признаки теневого вывода 750 млн.руб. через один из благотворительных фондов РФ в интересах учредителя-нерезидента исследуемой компании.

Выявлены признаки теневого вывода средств с формулировкой платежа по типу конца 90-тых годов «За консультационные услуги» на сотни миллионов руб.

Профильный аналитик с опытом выявляет схемы с признаками теневых оборотов в течение часа.

В Инспекторе есть режим автоматического выявления контрагентов с признаками теневого вывода без составления схем.

Например, если расчеты с контрагентом учитываются более, чем на одном счете учета (контрагент одновременно поставщик и покупатель).

Или расчеты с контрагентом проводятся не деньгами, а их суррогатами (векселями, зачетом взаимных требований и т.п.).

Или высокая средняя сумма проводок с контрагентом. Например, более 10 млн.руб.

Или имеют место значительные возвраты денег от поставщиков и ряд других:

Типовые признаки теневого вывода, которые перечислены выше, являются результатом исследования сотен бухгалтерских баз, которые прошли через мои руки.

Выполнение этого режима в Инспекторе занимает несколько секунд.